Les avocats, comme tous les travailleurs indépendants, sont tenus de déclarer leurs revenus chaque année durant la période fiscale.

Cette année, la déclaration de revenus pour les avocats comme pour tous les contribuables commencera le 10 avril 2025, et comprendra, comme depuis 2020, un volet fiscal et un volet social.

Les délais de soumission

Les délais de soumission varient en fonction de la localisation du contribuable. Il est important de respecter ces dates pour éviter toute pénalité :

Lieu de résidence : | La date limite de déclaration en ligne est fixée au : |

départements n°01 à 19 (zone 1) et non-résidents | jeudi 22 mai 2025 à 23h59 |

départements n°20 à 54 (zone 2) | mercredi 28 mai 2025 à 23h59 |

départements n°55 à 974 et 976 (zone 3) | jeudi 5 juin 2025 à 23h59 |

Déclaration de revenus pour les avocats : généralités sur le régime micro-BNC / régime de la déclaration contrôlée

La déclaration de revenus pour les avocats comprend deux parties : une partie fiscale et une partie sociale. La partie fiscale concerne les revenus et charges professionnels, tandis que la partie sociale concerne les cotisations sociales versées dans l’année, et notamment les cotisations CNBF et URSSAF, en déduisant toute la CSG, la CRDS et la contribution à la formation professionnelle.

Dans le cadre de cette déclaration, les avocats doivent choisir entre deux régimes fiscaux : le régime micro-BNC et le régime de la déclaration contrôlée. Ce choix dépend principalement du chiffre d’affaires réalisé (CA) et du niveau de charges professionnelles engagées.

1. Le régime du micro-BNC pour les avocats : abattement forfaitaire de 34 % et déclaration 2042 C PRO

Le régime micro-BNC[1] est applicable de droit aux avocats dont le chiffre d’affaires annuel est inférieur ou égal à 77 700 euros. Ce régime est apprécié pour sa simplicité, car il ne nécessite ni comptabilité ni bilan. Un abattement forfaitaire de 34 % est automatiquement appliqué sur les recettes déclarées. En revanche, les charges réelles ne peuvent pas être déduites, ce qui peut être désavantageux pour ceux qui supportent des dépenses importantes liées à leur activité. Il est donc important de bien vérifier si l’application de ce régime est opportune.

💡Bon à savoir – Épargne retraite et régime micro-BNC

Si vous êtes au régime micro-BNC, vous ne pouvez pas déduire vos charges réelles, y compris les cotisations d’épargne retraite (PER, PERP, Préfon, etc.) de votre bénéfice professionnel.

En revanche, vous pouvez tout à fait déduire ces versements de votre revenu global, dans la limite du plafond épargne retraite qui est indiqué sur votre avis d’imposition.

Cette option peut donc être intéressante pour les avocats au micro-BNC qui souhaitent optimiser leur fiscalité tout en préparant leur retraite mais nécessite une étude au cas par cas.

2. Le régime de la déclaration contrôlée (déduction des frais réels)

Le régime de la déclaration contrôlée[2], aussi appelé régime réel, s’applique automatiquement lorsque le chiffre d’affaires dépasse le seuil de 77 700 euros. Il peut également être choisi volontairement par un avocat dont les charges sont plus élevées que l’abattement de 34 % prévu dans le micro-BNC.

Ce régime nécessite la tenue d’une comptabilité, qui est par principe de caisse, mais qui peut, sur option, être d’engagement. Ce régime permet en revanche la déduction de toutes les charges professionnelles réelles, y compris les cotisations d’épargne retraite.

Afin de déterminer lequel de ces deux régimes sera le plus favorable à votre situation, il sera nécessaire de procéder à un arbitrage et d’établir si vos charges réelles sont supérieures à 34% de votre CA.

N.B. : Cet article ne traite que de la déclaration de revenus 2042 C Pro et pas de la déclaration 2035 (déclaration contrôlée). A titre informatif, en 2025, les dates limites de dépôt de la 2035 sont les suivantes :

- le lundi 5 mai 2025 : date limite de dépôt de la déclaration 2035 pour les BNC soumis au régime de la déclaration contrôlée ;

- ou le lundi 19 mai 2025 : en cas de télédéclaration de la 2035 (15 jours calendaires supplémentaires).

[2] Article 96 et suivants du Code général des impôts

Une question sur ce sujet ?

N’hésitez pas à me contacter.

Et si celle-ci relève d’un domaine hors de mes compétences, je saurai vous orienter vers un confrère qualifié.

VOLET FISCAL DE LA DECLARATION DE REVENUS POUR LES AVOCATS 2024

1. REGIME DU MICRO-BNC (Bénéfices non commerciaux)

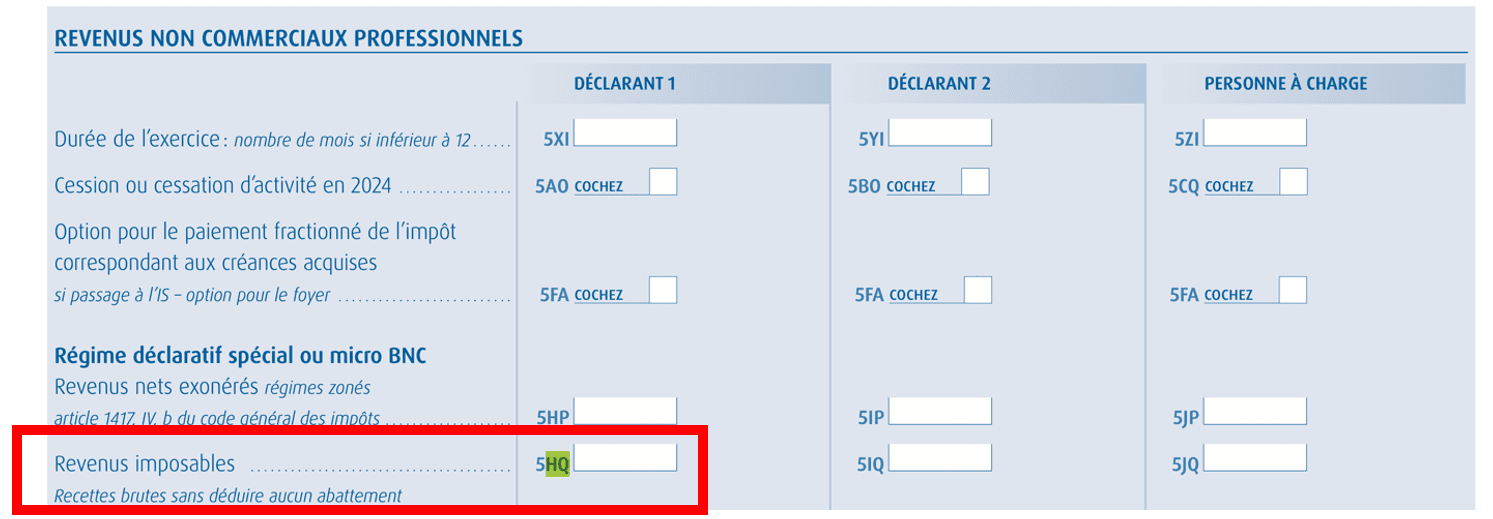

En pratique pour votre déclaration de revenus : il suffit de reporter l’ensemble de vos recettes perçues sur l’année 2024 (hors taxes) dans les cases 5HQ (formulaire 2042 C PRO)

⚠️ Attention : ne déduisez pas l’abattement, il sera calculé automatiquement par l’Administration fiscale.

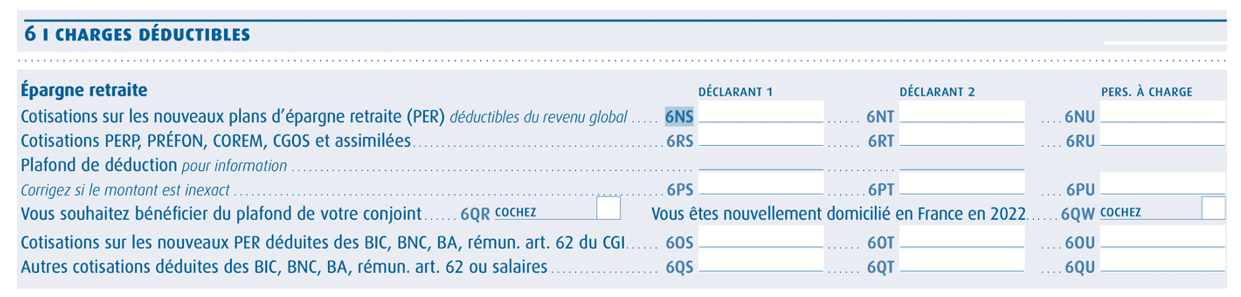

> Versements Épargne-retraite – à reporter sur le formulaire 2042

En pratique, concernant les versements Épargne-retraite, vous devez remplir la case 6NS pour les PER individuel (loi Pacte) et la case 6RS pour les PERP, Préfon, Corem, etc.

⚠️ Attention : ne remplissez ni la case 6QS, ni 6OS si vous êtes au micro-BNC, car ces cases sont réservées aux professionnels en régime réel ayant déduit leurs cotisations de leur bénéfice BNC.

2. REGIME DE LA DECLARATION CONTRÔLÉE

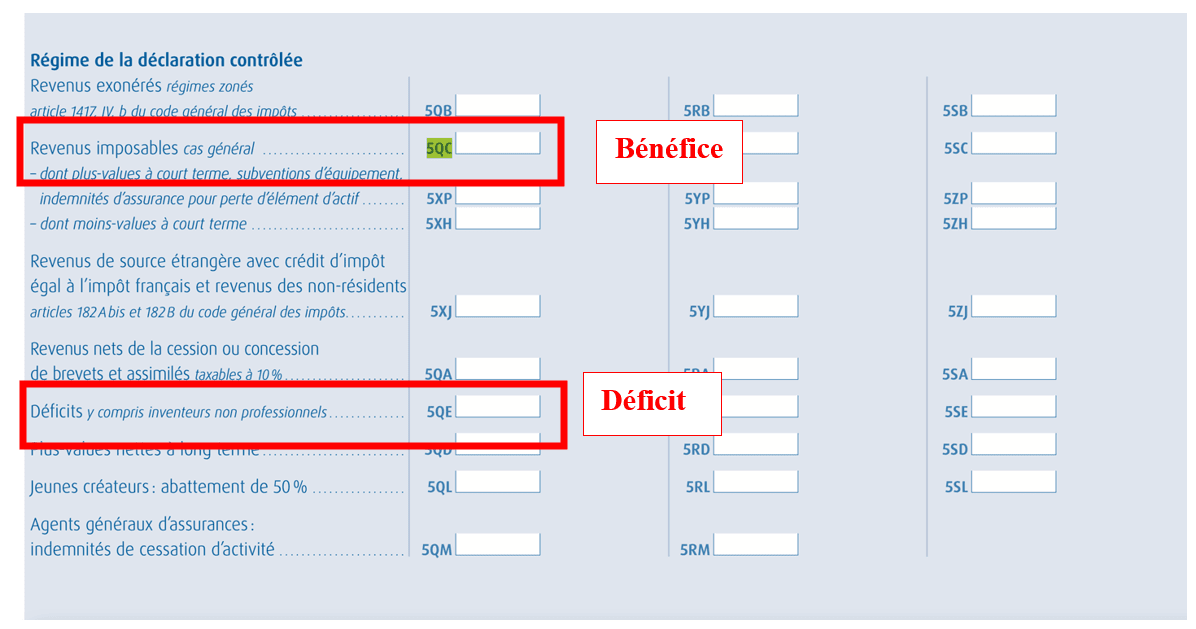

En pratique pour votre déclaration de revenus : il suffit de reporter l’ensemble de vos recettes (hors taxes) de l’exercice dans les cases 5QC en cas de bénéfice ou5QE en cas de déficit (formulaire 2042 C PRO)

⚠️ ATTENTION : ne remplissez surtout pas la case 5HY ! Autrement, vous seriez soumis à des prélèvements sociales à 17,2% alors que vous payez déjà des cotisations sociales (URSSAF, CNBF) – cf. cas client ci-dessous.

VOLET SOCIAL DE LA DECLARATION DE REVENUS POUR LES AVOCATS 2024

Case DSCA : cotisations sociales obligatoires

La case DSCA pour le déclarant 1 (et/ou DSCB pour le déclarant 2) sert à renseigner la base de calcul des contributions sociales, incluant la contribution sociale généralise (CSG) et la contribution au remboursement de la dette sociale (CRDS).

Le ou les montants à déclarer ici comprennent :

- le montant des cotisations sociales personnelles aux régimes obligatoires d’assurance maladie, retraite, invalidité-décès et allocations familiales, déduites du résultat fiscal ;

- le montant des cotisations d’indemnités journalières maladie et cotisations retraite (appelées « vieillesse ») du conjoint collaborateur.

En pratique, il faut se connecter sur votre espace URSSAF puis CNBF pour retrouver le montant des cotisations que vous avez payées (comptabilité de trésorerie ou d’encaissement) ou dues (si comptabilité d’engagement, ce qui est plus rare).

- Montants des cotisations CNBF + URSSAF payées (ou dues) – CSG – CRDS – contribution à la formation professionnelle

- Reporter ce montant en case DSCA en cas de montant positif ou en case DSDA en cas de montant négatif (cotisations sociales obligatoires négatives / uniquement pour les comptabilités de trésorerie ou si comptabilité d’engament et que la provision pour cotisations sociales trop élevée).

- Cas particulier: lorsque les cotisations sociales n’ont pas été déduites du revenu fiscal, c’est-à-dire en cas de début d’activité en fin d’année ou en cas d’exonération de cotisations sociales => reporter « 0 » dans la case DSCA

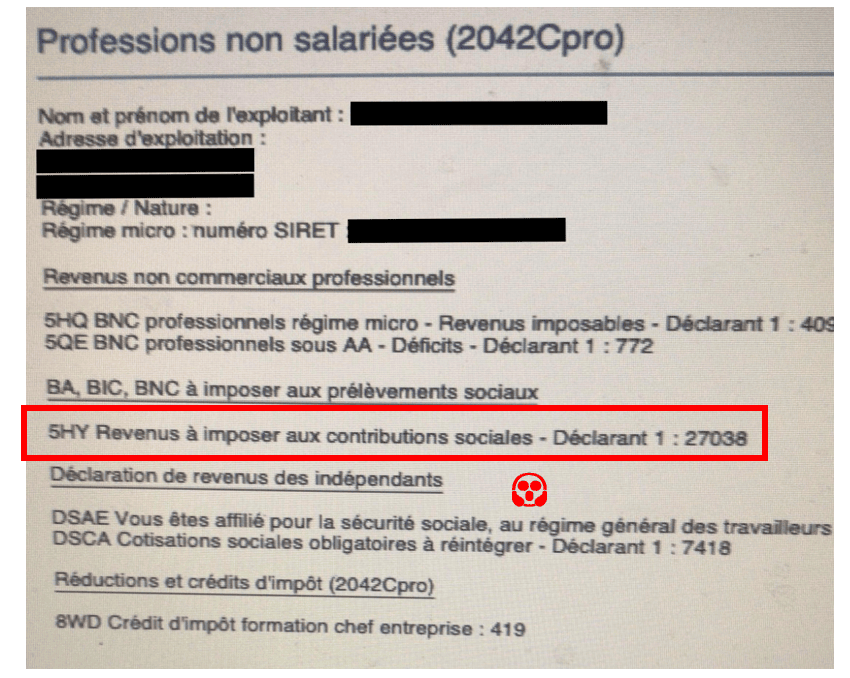

Cas client – une erreur de case qui peut coûter cher :

Il est nécessaire de faire très attention aux différents éléments à mentionner dans la déclaration de revenus, et notamment, il ne faut surtout pas remplir la case 5HY. Dans une telle hypothèse, vous seriez soumis à des prélèvements sociales à 17,2% alors que vous payez déjà des cotisations sociales.

A titre d’exemple, prenons le cas de Maître Hazard, un avocat exerçant en libéral depuis de nombreuses années. Lors de la déclaration de ses revenus de l’année N, il fait face à un problème récurrent chez certains de ses confrères : une erreur de remplissage dans les cases de la déclaration de revenus.

Maître Hazard n’a aucun soupçon sur le fait d’avoir commis une erreur lors de sa déclaration, mais lorsqu’il regarde son avis d’imposition, il se rend compte qu’il doit, au titre de l’année, une forte somme au titre des prélèvements sociaux, à savoir 4 778 euros de prélèvements sociaux, en plus des cotisations URSSAF et CNBF déjà payées. Nous regardons alors sa déclaration de revenus qui présente les informations suivantes :

Il ressort finalement que Maître Hazard a inscrit correctement son revenu en case 5HQ, mais a, en parallèle, inscrit le même montant en case 5HY.

Cette confusion a conduit l’administration fiscale à appliquer les prélèvements sociaux à 17,2 % sur le montant déjà soumis à cotisations sociales, entraînant ainsi un double paiement de cotisations sociales.

Si vous êtes avocat libéral et que vous déclarez déjà vos revenus en 5HQ (micro-BNC) ou 5QC (régime réel), ne remplissez jamais la case 5HY. Elle est destinée à d’autres revenus exonérés ou spécifiques, pas à vos honoraires professionnels.

En cas de doute sur votre déclaration, contactez le cabinet.

Tableau récapitulatif (non exhaustif) des principales cases à remplir :

Déclaration à remplir | Régime Micro-BNC | Régime de la Déclaration contrôlée | |

Cases à remplir | Bénéfices | 5HQ | 5QC |

Déficits |

| 5QE | |

Cotisations épargne retraite | Déduction sur le revenu global :

Pas de déduction du revenu BNC possible (seule la déduction du revenu global est ouverte via 6NS / 6RS). | Déduction sur le revenu global (si pas déduites du revenu catégoriel BNC):

OU Déduction sur le revenu BNC :

| |

Cotisations sociales obligatoires |

|

| |

Cotisations sociales facultatives |

| DSEA (en cas d’option pour la déduction du revenu catégoriel) | |

Derniers articles :

Contrôle fiscal : quels moyens d’investigation pour l’administration fiscale

Chaque année, l’administration fiscale vérifie que les contribuables se sont bien acquittés de leurs obligations fiscales. Pour mener à bien cette mission, elle dispose d’une « boîte à outils » définie par la loi, comprenant plusieurs moyens d’investigation et de contrôle.

Erreur ou oubli sur votre déclaration de revenus ? Voici comment la corriger

Une erreur ou un oubli sur votre déclaration de revenus ? Pas de panique : que vous l’ayez repérée avant ou après réception de votre avis d’imposition, des solutions existent.

Déclaration de revenus 2024 : évitez les erreurs les plus fréquentes

Chaque année, des milliers de contribuables commettent des erreurs dans leur déclaration de revenus avec parfois des conséquences financières lourdes.

Déclaration de revenus pour les avocats 2024 : édition spéciale

Les avocats, comme tous les travailleurs indépendants, sont tenus de déclarer leurs revenus chaque année durant la période fiscale.

Contact :

- contact@hindabarbouche-avocat.fr

- 26 boulevard de la Bastille 75012 Paris

- 33 (0)9 83 66 65 27

- 33 (0)6 34 49 81 17